收藏!2022年深圳最新买房条件 & 贷款政策

置顶:

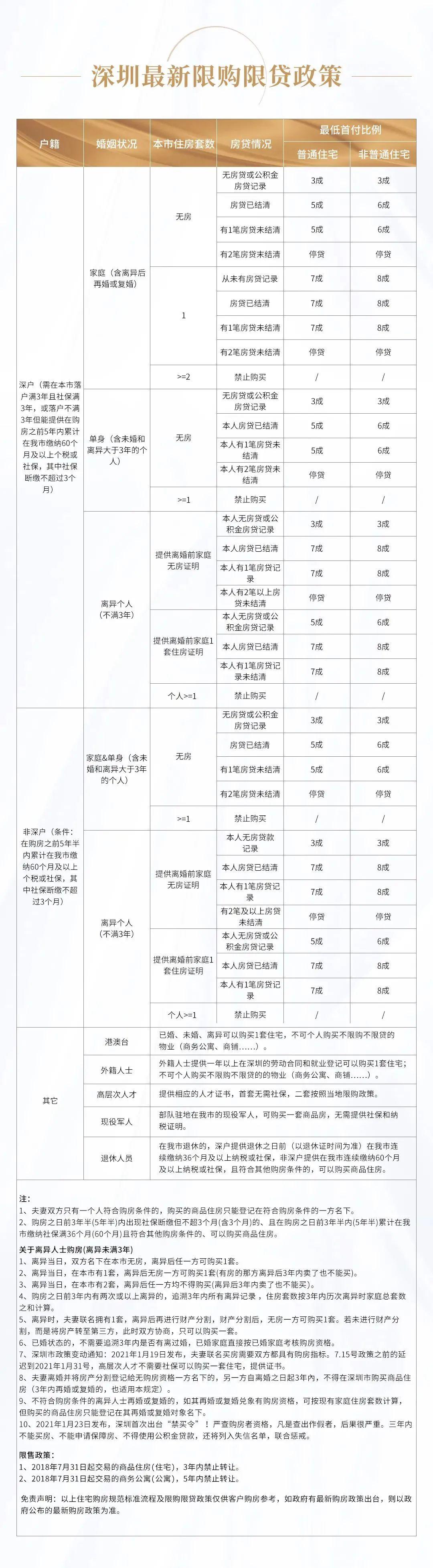

一图看懂深圳最新限购限贷政策:

相关答疑:

一、关于离婚购房:

Q:离婚前一方有房,离婚后把房子卖了,现在无房无贷,可以买房吗?

A:离婚后把房子卖了,双方协商一致后,其中一方可以购买一套住房;如果是婚前卖的,双方都有再买一套房的资格。

Q:夫妻双方均有买房资格,双方名下全国无房无贷,离婚后一方买房后,另一方买房时属无房首套首贷吗?这种情况是不是双方都可以去摇号?

A:离婚之后买的房,和前夫/前妻没有关系,不能算是家庭所有的房产,所以另一方按照政策属于无房,有首套首贷资格。

Q:家庭2套房,离异后一方无房。无房一方2年内再婚,再婚对象为非深户无社保无房,这样再婚二人均无房,能否有购房资格?

A:无购房资格。夫妻离异的,任何一方自夫妻离异之日起3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算。

Q:离婚前家庭一套房,有一方名下无房无贷。如果离婚,名下无房无贷一方去买房,缴税的话,按首套还是二套算?

A:如果离婚超过3年,追溯婚史3年的结果会是无房无贷的那一方是单身无房户,可以算首套;如果离婚在3年内,那么还算是家庭二套。

二、关于贷款

Q:异地有房贷,深圳无房的话,可以真离婚3成首付买新房吗?

A:如果你曾经有过房贷,那么就不能做到3成首付。那如果贷款是在另一方名下,那么是可以通过真离婚达到3成首付的。

Q:如果在外地贷款买过房,那么在深圳买房算第一套房吗?首付还可以30%付吗?

A:不能。只要贷过款,无论是深圳还是在老家,首付都不能再3成。

Q:两夫妻结婚前有一方有房,离婚3年,无房一方,贷款也5成吗?

A:离婚3年参考单身规则,贷款成数要看之前有无贷款记录,如果没有贷款,就能3成首付。

三、关于银行流水:

Q:流水是不是一定要覆盖月供2倍?不够怎么办?

A:是的,流水不够,银行会要求直系亲属担保,直系亲属需要提供征信、收入流水等材料,以证明购房者的还贷能力。

Q:流水是看每个月,还是月均流水?

A:看的是月均流水,目前深圳要求审查购房者一年及以上的流水单,即一年内的月均流水能覆盖月供2倍即可。

Q:自由职业者没有固定工资收入,流水怎么办?

A:如果是自由职业者,通过柜台、网络或者网银转账的交易记录,在固定时间有固定金额转入,这种也属于银行认可的部分。

Q:当天进出的资金能不能算流水?A:当日存入,当日取出,属于无效流水。今天存、明天取出也不行,也视为无效流水,取钱时间段最好规划长一点。

四、关于社保:

Q:社保是要五险齐全吗?

A:社保是指养老保险、医疗保险、工伤保险三个险中的任意二个险种,所以深户个人缴纳社保也是符合要求的。

Q:社保断缴一个月就不行吗?

A:深户居民家庭、成年单身人士(含离异)在购房之日前3年内,出现社保断缴、但不超过3个月(含3个月)的,如在购房之日前3年半内累计在我市缴纳社保满36个月且符合其他购房条件的,可以购买商品住房。非深户居民家庭成年单身人士(含离异)在购房之日前5年内出现社保断缴但不超过3个月(含3个月)的,如在购房之日前5年半内累计在我市缴纳社保满60个月且符合其他购房条件的,可购买商品住房。连续缴纳和累计缴纳均不含补缴情形。